Der Hund gilt zu Recht als der beste Freund des Menschen. Wo Katzen Personal brauchen, braucht der Hund ein Frauchen bzw. Herrchen. Doch so gut beide harmonieren können, so wichtig ist es im Vorfeld, dass beide auch zusammen passen und dass für den Fall, dass der Hund einmal aus Übermut oder sonstigen Gründen einen Schaden verursacht, diese Freundschaft nicht durch einen möglichen finanziellen Ruin des Halters aufs Spiel gesetzt wird. Wie versichere ich meinen Hund richtig ? weiterlesen →

Der Versicherungsmarkt ist groß und unübersichtlich, es gibt viele Versicherungen die einfach unnötig sind und die man nicht benötigt. Es gibt aber auch eine Versicherung die jeder unbedingt benötigt und das ist die Privathaftpflicht. Jeder der einen Schaden angerichtet hat ist dafür unbegrenzt haftbar zu machen. In einem Schadensfall übernimmt die Kosten dann die private Haftpflichtversicherung, wenn man diese Versicherung nicht hat, muss man im Ernstfall ein Leben lang die Summe abbezahlen.

Das Problem ist schon seit längerem bekannt und nicht zu unterschätzen: Wer zu einem Pflegefall wird, der kann zwar je nach Pflegestufe mit einer Unterstützung des Staates rechnen, dieses Geld reicht oft jedoch nicht dazu aus, die tatsächlich entstehenden Kosten auch wirklich abzudecken. Da wird man ganz schnell von einem aktiven Familienmitglied zu einer finanziellen Belastung für die Angehörigen. Pflege Bahr Absicherung mit staatlicher Förderung weiterlesen →

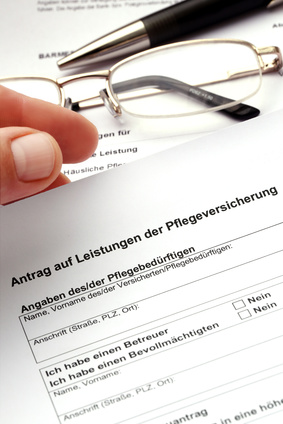

Durch eine steigende Lebenserwartung werden die Fälle der Pflegebedürftigkeit immer mehr und sorgen somit für Probleme bei der Finanzierung. Da die Leistungen der gesetzlichen Pflegeversicherung für eine Betreuung nicht ausreichen, entsteht in vielen Fällen eine Versorgungslücke. Um diese Lücke zu schließen ist in vielen Fällen eine zusätzliche private Pflegeversicherung sehr hilfreich. Dabei gibt es drei verschiedene Arten, einmal die Pflegetagegeld-, die Pflegekosten- und die Pflegerentenversicherung. Pflegeversicherung direkt vergleichen weiterlesen →

Eine kostendeckende Absicherung für den Pflegefall im Alter ist in den letzten Jahren für uns zu einem der wichtigsten Themen geworden. Die Zahl pflegebedürftiger Menschen erhöht sich mit der Lebenserwartung. So empfiehlt sich nahezu für jeden eine zusätzliche Pflegeversicherung neben der gesetzlichen, da die Kosten für Haus- oder Heim Krankenpflege weitaus höher sind, als durch die relativ niedrigen Beiträge der Pflichtversicherung ab gedeckt werden kann. Pflege Bahr ohne Gesundheitsfragen weiterlesen →

Die Zahl der Pflegebedürftigkeit steigt durch die demografische Entwicklung weiter an, des weiteren wird durch eine steigende Lebenserwartung der Pflegezeitraum verlängert. Aber nicht nur aufgrund des Alters, auch durch schwere Krankheiten oder einen Unfall kann eine plötzliche Pflegebedürftigkeit entstehen, hier sorgt eine Pflegetagegeldversicherung für Abhilfe. Um die entstehenden Kosten der Pflege abzufedern und eine Altersarmut zu verhindern ist eine solche Absicherung äußerst sinnvoll. Pflegetagegeldversicherung online Rechner weiterlesen →

Immer wieder wird in den Medien berichtet, dass es wichtig ist, privat für das Alter vorzusorgen. Die meisten Verbraucher haben sich inzwischen ausreichend informiert und sparen tatsächlich monatlich für ihre Rente. Sie wissen, dass die gesetzliche Rentenversicherung zur Deckung der Lebenshaltungskosten im Alter nicht ausreichen wird. Dennoch ist den meisten Verbrauchern nicht klar, dass auch eine zusätzliche Pflegeversicherung nötig ist, um optimal für das Alter vorzusorgen. Die zusätzliche Pflegeversicherung wird nämlich in den meisten Berichten der Medien nicht erwähnt. Zusätzliche Pflegeversicherung weiterlesen →

Die Pflegezusatzversicherung gehört heutzutage zu den wichtigsten Versicherungen überhaupt. Sie hilft Ihnen die finanziellen Folgen der Pflegebedürftigkeit auszugleichen. Egal, ob Sie im Pflegefall zuhause oder in einem Pflegeheim gepflegt werden. Sie erhalten ein vereinbartes Pflegetagegeld, wenn Sie pflegebedürftig sind. Das Pflegetagegeld erhalten Sie unabhängig davon, wer Sie pflegt ohne Kostennachweis. Sie bestimmen selbst, ab welcher Pflegestufe (I oder II) und wie viel Pflegetagegeld Sie erhalten. Die gesetzliche Pflegepflichtversicherung stellt lediglich eine Grundversorgung dar. Ein großer Anteil der Pflegekosten ist vom Pflegebedürftigen oder seinen nächsten Angehörigen selbst zu tragen. Hinzu kommt der rasante Anstieg an Pflegebedürftigen, die keinen privaten Anspruch auf Pflegetagegeld haben. Bereits heute bekommen mehr als 2 Mio. Bundesbürger Pflegetagegeld aus der Pflegekasse, das ist ein Drittel mehr als vor 8 Jahren. Aufgrund dieser drastischen Entwicklung ist jetzt schon abzusehen, dass die finanziellen Mittel für das Pflegetagegeld, der gesetzlichen Pflegepflichtversicherung schon jetzt nicht mehr ausreichend sind.

Für eine erfolgreiche Karriere: Visitenkarten drucken!

Nicht nur bei einem Beratungsgespräch, auch bei privaten Gelegenheiten wirkt es seriös, eine Visitenkarte zu hinterlegen. Wer selbstständig und karriereorientiert arbeitet, sollte sich Visitenkarten drucken.

Jeder Mensch muss früher oder später Vorsorgen – ob arm oder reich, oder ob deutsche oder polnische Pflegekräfte selbst. Fakt ist, dass junge Menschen in Deutschland reihenweise zu gering für ihr eigenes Alter vorsorgen. Dazu kommen oft Komplikationen und Verständnisprobleme mit privaten Vorsorgeformen. In einigen Umfragen wurden Jugendliche zu ihrem Kenntnisstand bezüglich der Alterssicherung und Rente befragt. Unisono kam heraus, dass die meisten sich zwar der Notwendigkeit eigener Vorsorge bewusst sind, doch nicht wissen wie diese zu bewerkstelligen ist. Angesichts der demographischen Entwicklung hin zu einer alternden Gesellschaft ist dies überaus beunruhigend.

harmonieren können, so wichtig ist es im Vorfeld, dass beide auch zusammen passen und dass für den Fall, dass der Hund einmal aus Übermut oder sonstigen Gründen einen Schaden verursacht, diese Freundschaft nicht durch einen möglichen finanziellen Ruin des Halters aufs Spiel gesetzt wird.

harmonieren können, so wichtig ist es im Vorfeld, dass beide auch zusammen passen und dass für den Fall, dass der Hund einmal aus Übermut oder sonstigen Gründen einen Schaden verursacht, diese Freundschaft nicht durch einen möglichen finanziellen Ruin des Halters aufs Spiel gesetzt wird.